Liikunta & Tiede -lehti 2/2024

Kirjoittaja:

Ari Karimäki

Julkaistu:

25.03.2024

Teema: Kunnat ja liikunta

Kiitos kuntien tilankäyttö edullista seuroille

Kunnat tukevat merkittävästi urheiluseuratoimintaa tilasubventioilla. Seurat maksavat korkeintaan 40 prosenttia liikuntapaikkojen todellisista kustannuksista.

Verorahoilla rakennetut ja ylläpidetyt liikuntapaikat ovat olleet laajasti suomalaisten käytettävissä. Seurojen järjestämä harrastustoiminta on ollut perinteisesti edullista tai jopa maksutonta kuntien tarjoamissa liikuntatiloissa. Kuntien taloustilanteen heiketessä liikuntapaikkamaksujen nostaminen on ollut monessa kunnassa kiihkeän keskustelun kohteena. Keskusteluissa on jäänyt usein huomioimatta se, kuinka merkittävästi kunnat tukevat seuratoimintaa subventoimalla tilojen käyttöä.

Monissa kunnissa ja kaupungeissa rakennetut liikuntatilat täyttyvät seuroissa harrastavista lapsista ja nuorista. Varsinkin isoissa kunnissa seurojen tilatarpeet ovat kasvaneet 2000-luvulla seuratoiminnan ammattimaistumisen, lajikirjon laajenemisen ja harrastajamäärien lisääntymisen seurauksena (Mäenpää & Koski 2019, 48). Tämä on johtanut siihen, että seurat ovat aiempaa aktiivisempia omien olosuhteidensa kehittämisessä.

Isojen kuntien liikuntajohtajat toteavat olosuhderakentamisen kumppanuushankkeiden lisääntyneen viimeisten vuosien aikana ja he arvioivat kehityksen jatkuvan lähitulevaisuudessa (Norra ym. 2017, 5). Tällä tarkoitetaan isojen kuntien ja yksityisten toimijoiden sekä toisaalta kuntien ja liikuntaseurojen kanssa tehtäviä yhteisiä olosuhdehankkeita. Taustalla vaikuttaa yhteiskunnallinen kehitys, jossa kuntien heikko taloustilanne ja liikuntaan liittyvien tarpeiden kasvu haastavat paikallistason liikuntatoimijat aiempaa tiiviimpään olosuhdeyhteistyöhön.

Muutoksista huolimatta kunnat ovat edelleen pääosin liikunnan talouden nettomaksajia.

Vero- ja käyntimaksutuloilla ei kateta kuntien tarjoamia liikuntapalveluja. Olosuhteiden tarjoaminen on kuntien merkittävin liikuntapalvelu talouden mittareilla mitattuna. Kaiken kaikkiaan kunnat järjestivät vuonna 2018 liikuntapalveluita noin 730 miljoonalla eurolla, josta ne rahoittivat itse noin 550 miljoonaa. Loppuosa kuluista on katettu valtionosuuksilla ja käyttäjiltä perityiltä maksuilla. (Ala-Vähälä ym. 2021)

Kunnan näkökulmasta näyttää siltä, että käyttömaksujen merkitys tulonlähteenä kasvaa kuntatalouden kiristyessä. Pienetkin tulokertymän lisäykset koetaan merkittäviksi kokonaistalouden kannalta. Maksujen korotuksista keskusteltaessa on hyvä muistaa, että liikuntatilojen käyttö on edullista verrattuna niiden ylläpidon kokonaiskustannuksiin. Keräämällä todellisia kustannuksia merkittävästi alhaisempia käyttömaksuja kunnat subventoivat liikuntaseurojen tilojen käyttöä. Edullisia liikuntatiloja tarjoamalla on haluttu tukea kuntalaisten liikuntaharrastusta ja siihen liittyvää paikallista seuratoimintaa.

Miten määrittää kustannukset ja tilasubventiot?

Tässä artikkelissa tarkastelen kuntien subventio-osuuksien suuruutta neljän eri liikuntapaikan suhteen. Tarkoituksena on selvittää, millainen on kuntien subventio eli tukiosuus liikuntapaikan vuosittaisista kokonaiskustannuksista. Selvitys on tehty vuonna 2023.

Selvityksen toteutti North Sport Consulting Oy yhdessä vuodesta 2022 toimineen KuntaLiike-verkoston kaupunkien kanssa. Aineiston keruuseen osallistui 20 kaupunkia: Hyvinkää, Hämeenlinna, Järvenpää, Kerava, Kokkola, Kouvola, Kuopio, Lappeenranta, Lohja, Mikkeli, Nokia, Pori, Porvoo, Raahe, Rauma, Rovaniemi, Salo, Seinäjoki, Tuusula ja Vaasa. Kaupungeissa on 24 000–124 000 asukasta. Verkoston jäseninä toimivat kaupunkien liikuntajohtajat, joiden avulla kustannustiedot kerättiin. (Lisätietoja verkoston toiminasta löytyy sivuilta https://www.kuntaliike.fi/.)

Tiedonkeruun kohteena oli kunkin kaupungin neljän eri liikuntapaikan omakustannushinnan ja tilasubvention suuruuden määrittäminen. Omakustannushinta sisältää välittöminä kustannuksina liikuntapaikalle kohdennetut ylläpito- ja henkilöstökulut, joiden lisäksi laskentaan sisällytettiin välillisinä yleiskuluina pääomakustannukset, sisäiset vuokrat ja hallintokulut. Poistot on laskennassa otettu huomioon osana pääomakustannuksia. Laskelmat sisältävät myös liikuntapaikan tuottamat tulot.

Tiedonkeruussa hyödynnettiin Kaija Aholan vuonna 2012 Turun kaupungin liikuntapalvelukeskuksessa soveltamaa kustannuslaskennan mallia. Kokonaiskustannukset on mallissa huomioitu käyttötuntia kohden, jolloin on saatu liikuntapaikan käytölle tuntikohtainen omakustannushinta. Aholan opinnäytetyössä tarkasteltiin myös maanvuokrakuluja, mutta niitä ei otettu mukaan tähän laskentaan, koska näiden kulujen sisällyttäminen kokonaiskustannuksiin vaihtelee merkittävästi kunnittain. Hallintokulut on laskettu kokonaissummana liikuntapalveluiden oman ilmoituksen mukaisesti.

Tarkastelussa uimahalli, jäähalli, liikuntasali ja tekonurmi

Tarkasteltaviksi liikuntapaikoiksi valittiin uimahalli, harjoitusjäähalli, iso sisäpelikenttä (20 x 40 m) sekä lämmittämätön tekonurmikenttä. Näin saatiin mukaan kustannuksiltaan merkittäviä sekä kustannus- ja tulorakenteeltaan varsin erityyppisiä liikuntapaikkoja. Uimahallien ja jäähallien laitetekniikan ikääntymistä ei otettu erikseen huomioon, tämä sisältyy saatuihin lukuihin korjaus- ym. lisääntyneiden kulujen muodossa. Uimahalleissa kahvioiden ja kuntosalien tuotot ovat mukana laskelmissa.

Uimahallien kattavat kustannustiedot saatiin kaikista 20 kaupungista. Jäähalleista tietoja toimitti 17, isoista sisäpelikentistä 15 ja tekonurmista 12 kaupunkia. Näyttää siltä, että kustannusten kerääminen on helpointa uimahalleista ja jäähalleista, jotka ovat isoina liikuntapaikoina usein omina kustannuspaikkoinaan kuntien tilirakenteessa. Sisäpelikentät ja tekonurmet ovat monesti osana isompia kustannuskokonaisuuksia, joten yksittäisten liikuntapaikkojen tietojen kerääminen on hankalampaa.

Kuntakohtaista subventioiden vaihtelua ei tässä artikkelissa esitetyllä asettelulla saada esiin. Tarkoituksena oli selvittää kuntasubventioiden keskimääräistä suuruusluokkaa eri liikuntatiloissa. Aineistosta laskettiin kunkin liikuntapaikan keskimääräinen omakustannushinta ja sen pohjalta liikuntapaikan keskimääräinen vuosikustannus sekä kunnan subventioprosentti.

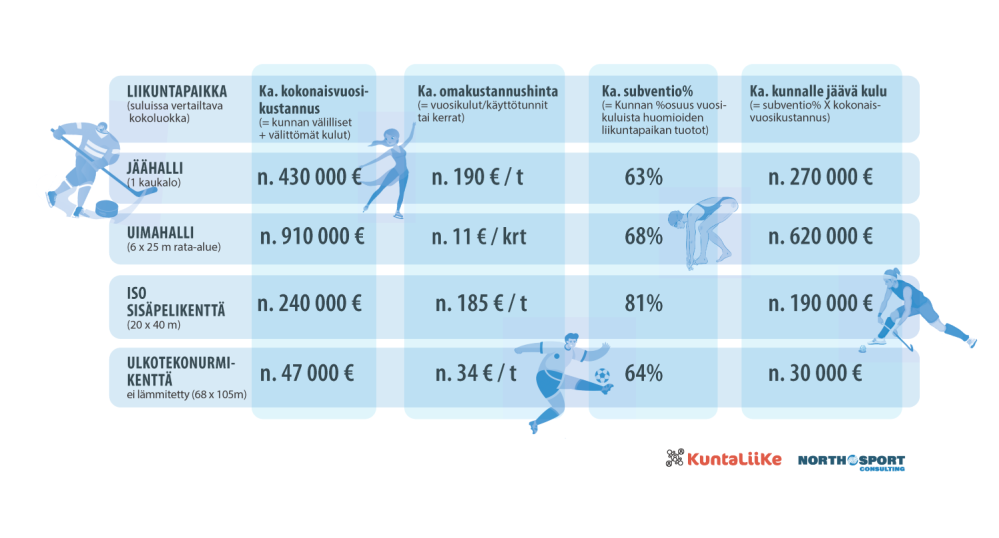

Kuten oletettua oli, uimahalli ja jäähalli ovat kokonaiskustannuksiltaan eri luokkaa kuin sisäpelikenttä ja tekonurmikenttä. Ison sisäpelikentän omakustannushinta nousee suhteellisen korkeaksi johtuen ainakin osittain siitä, että käyttötuntien määrä on pienempi kuin esimerkiksi jäähallissa. Tarkasteltujen kaupunkien keskimääräinen subvention osuus on 60–80 prosenttia vuotuisista kokonaiskustannuksista. Näin ollen kuntien maksettavaksi jäävät kulut ovat isoin osa aiheutuneista kokonaiskustannuksista.

Kuvio 1. Neljän liikuntapaikan keskimääräiset kokonaiskulut, omakustannushinnat sekä kuntien subventio.

Edulliset tilat tärkeä tukimuoto

Liikuntatilojen käyttömaksut ovat monessa kunnassa sekä yleisen että poliittisen talousarviokeskustelun kohteena. Tehty selvitys valaisee osaltaan liikuntapaikkamaksuihin liittyvää kuntanäkökulmaa. Harrastamisen hinta on mielipiteitä herättävä asia ja kuntien osana on heikon taloustilanteen vauhdittamana usein maksujen korotuksen perusteena. On kuitenkin hyvä muistaa, että kunnat subventoivat liikuntapaikkojen käyttöä edelleen merkittävästi. Tämä on yksi kuntien tehtävistä liikuntalakiin kirjatun työnjaon hengessä.

Tilasubventioiden suuruusluokkaa voidaan seurojen kannalta konkretisoida ja hahmottaa esimerkiksi vertailemalla niitä kuntien jakamiin seura-avustuksiin. Lahdessa tehdyn selvityksen mukaan kaupunki subventoi vuonna 2018 seurojen liikuntapaikkamaksuja yhteensä 5,2 miljoonalla eurolla. Välillisen tuen lisäksi kaupunki jakoi suoraa tukea lahtelaisille liikunta- ja urheiluseuroille 140 000 euroa. (Mäkelä 2019.) Tämän mukaan kunnan tuki seuratoiminnalle on huomattavasti merkittävämpää tilasubventioiden kuin suoran avustamisen kautta.

Subventioiden tarkastelua on hyvä jatkaa ja kehittää edelleen. Kuntatalouden ollessa heikoissa kantimissa on tärkeää, että liikuntatilojen maksuista puhuttaessa lähtökohtana ovat todelliset kustannukset. Näiden määrittämisen perusteella voidaan käydä keskustelua siitä mikä on käyttäjien kohtuullinen osuus kustannuksista, mikä taas kunnan. Kuntien suuri tukiosuus osoittaa sen, että niiden perimät maksut ovat edelleen varsin kohtuullisia suhteessa liikuntatilasta aiheutuneisiin kustannuksiin.

Maksuperusteita syytä tarkastella

Myös kuntien liikuntatiloihin kohdistuvia maksukäytäntöjä tulisi tarkastella aiempaa tarkemmin. Kokemus on osoittanut, että kunnissa liikuntatilojen maksuja päivitetään sen mukaan, millainen taloustilanne kunnalla kulloinkin on. Vuosien saatossa korotuksia on tehty yleensä useina eri vuosina, joten hinnoittelun alkuperäiset perusteet ovat jääneet jonnekin prosenttikorotusten alle. Maksuperusteiden yleinen sekä kuntakohtainen selkiyttäminen voisi avata mahdollisuuden määritellä aiempaa tarkemmin tilasubventioiden ja toisaalta seurojen maksamien osuuksien suuruusluokkia.

Kustannuksia olisi hyvä tarkastella myös kävijäkohtaisesti. Tämä selvitys nojaa käyttötuntikohtaiseen tarkasteluun, mikä ei tunnista sitä, onko kaukalossa tai pelikentällä yksi tai useampi käyttäjä. Mitä useampi käyttäjä liikuntatilassa on, sitä edullisemmaksi kustannukset tulevat yksittäiselle käyttäjälle. Kävijäkohtainen laskenta antaisi lisää informaatiota ja paremman mahdollisuuden analysoida sitä, kuinka suuria joukkoja tuki koskettaa. Tätä varten tulee kehittää luotettavaa kävijälaskentaa. Näyttää nimittäin siltä, että ainoastaan uimahalleista kerätään kävijämäärätietoja systemaattisesti, koska asiakkaat kulkevat kassan kautta.

Taloustietojen kerääminen liikunnan kustannuksista on hankalaa. Kuntien liikuntatilojen ylläpidon organisointimallit ja tilirakenteet vaihtelevat. On selvää, että lukujen keräämisessä tarvitaan talousosaajien asiantuntemusta. Toisaalta verkostokuntien liikuntajohto koki tehdyn työn mielekkääksi oman toimintansa kehittämisen kannalta. Oman ajattelun, ymmärryksen sekä kustannustietoisuuden lisääminen luo pohjaa kehittää maksupolitiikkaa. Toisaalta monissa kunnissa on vielä tehtävää, jotta liikuntapaikkamaksuja koskevassa keskustelussa löydetään yhteinen käsitys liikuntatilojen käytön kustannusten jakautumisesta.

Ari Karimäki, LitT

North Sport Consulting Oy

ari.karimaki(at)nsconsulting.fi

Lähteet

Ahola, K. 2012. Kustannuslaskenta, toimiva työväline? Case: Turun kaupunki, liikuntapalvelukeskus. Opinnäytetyö (YAMK). Turun ammattikorkeakoulu. Yrittäjyys ja liiketoimintaosaaminen.

Ala-Vähälä, T. Lämsä, J. Mäkinen, J. & Pusa, S. 2021. Liikunnan talous Suomessa vuonna 2018. Liikuntatieteellisen Seuran tutkimuksia ja selvityksiä nro 19. Helsinki.

Mäenpää, P. & Koski, P. 2019. Suuret seurat suurennuslasin alla. Opetus- ja kulttuuriministeriön julkaisuja 2019: 20. Helsinki.

Mäkelä, A. 2019. Selvitys kaupungin urheilutoiminnalle myöntämien erilaisten suorien ja välillisten tukien kokonaisuudesta vuonna 2018. Lahti.

Norra, J. Nieminen, M. & Lämsä, J. 2017. Urheilun olosuhdetilanne isoissa kaupungeissa. Kysely maakuntien keskuskaupunkien liikuntajohdolle. Kilpa- ja huippu-urheilun tutkimuskeskus, KIHU.

Artikkeli on julkaistu Liikunta & Tiede -lehdessä 2/2024 ja se on luettavissa myös pdf-muodossa.